Makalah Surat Berharga

29 November 2018

Kali ini kami akan berbgai sebuah makalah tentang Surat Berharga. Makalah ini akan menjelaskan tentang pengertian surat berharga/sekuritas, pengertian nilai waktu uang, jenis-jenis dari nilai majemuk, dasar pertimbangan investasi pada surat berharga dan jenis-jenis risiko pada investasi surat berharga.

BAB I

PENDAHULUAN

A. Latar Belakang

Di dunia perdagangan, pembayaran dengan uang tunai akan mempunyai banyak risiko. Selain itu menjadi incaran orang jahat terhadap barang bawaan, juga akan menyulitkan ketika membawa uang tersebut lantaran terlalu berat membawa uang tunai. Oleh lantaran itu, dalam dunia perdagangan, diharapkan bentuk pembayaran yang lebih mudah, lebih lancar, lebih mudah, dan lebih aman. Untuk memudahkan pembayaran dalam setiap transaksi, maka diharapkan surat-surat berharga yang bernilai uang dimana surat-surat tersebut telah diakui dan dilindungi aturan baik dalam transaksi perdagangan, pembayaran, penagihan, dan sejenisnya. Surat-surat tersebut gampang diperdagangkan lantaran memperlihatkan suatu nilai tertentu yang sanggup dialihkan dari tangan satu ke tangan lain. Surat berharga merupakan salah satu komponen yang berada dalam aktiva lancar. Komponen ini merupakan aktiva yang paling liquid bagi perusahaan.

Manager keuangan perlu mengelola kas dan surat berharga mengingat kedua komponen aktiva mempunyai nilai strategis dalam hal yang berkaitan dengan operasional perusahaan. Setiap penerimaan dan pengelolaan kas harus dilakukan secara baik. Artinya jangan hingga perusahaan kekurangan uang kas untuk melaksanakan banyak sekali keperluan pengeluaran perusahaan. Penempatan dana perusahaan dalam surat berharga juga penting guna mendukung aktiva perjuangan sekaligus memperoleh penghasilan berupa bunga atau tujuan lainnya.

B. Rumusan Masalah

Dari latar belakang di atas, penulis sanggup menciptakan rumusan dilema sebagai berikut.

1. Apa pengertian surat berharga/sekuritas?

2. Apa itu nilai waktu uang?

3. Apa saja jenis-jenis dari nilai majemuk?

4. Apa dasar pertimbangan investasi pada surat berharga?

5. Apa saja jenis-jenis risiko pada investasi surat berharga?

BAB II

PEMBAHASAN

1. Pengertian Surat Berharga atau Sekuritas

Kelebihan pada kas saldo sanggup dipakai untuk investasi yang mempunyai kepastian tinggi. Perusahaan sanggup berinvestasi pada surat berharga (sekuritas) menyerupai depopsito, saham, obligasi, dan lain-lainnya. Secara definitive, sekuritas (marketable security) merupakan surat-surat berharga yang segera sanggup dijual untuk memperoleh uang kas. Terdapat beberapa alasan kenapa menentukan investasi pada surat berharga. Pertama, untuk memakai kelebihan dana sementara guna diinvestasikan dalam surat berharga yang dijual oleh emiten (perusahaan yang mengeluarkan saham). Kedua, untuk menjaga likuiditas perusahaan dan memperoleh pendapatan dari investasi tersebut.[1]

Dari pengertian di atas, surat berharga atau sekuritas sanggup diartikan sebagai sebuah dokumen yang bernilai uang yang telah diakui dan dilindungi oleh aturan bagi keperluan transaksi perdagangan, pembayaran, penagihan tau homogen lainnya. Surat tersebut memperlihatkan hak kepada pemegang yang bermanfaat bagi yang mendapatkan atau memilikinya. Maka dari itu, surat berharga begitu penting dan nilainya sama dengan mata uang tunai.

Surat-surat tersebut merupakan surat-surat order artinya surat ini menjanjikan sesuatu bila ditunjukkan atau mengandung suatu perintah kepada pihak lain untuk memperlihatkan sesuatu yang sanggup berupa barang, pembayaran sejumlah uang, atau pelaksanaan suatu bentuk hak lain. Adanya surat berharga dimaksudkan semoga mempermudah dalam melaksanakan transaksi. Disamping itu fungsi yang terutama dari surat berharga yaitu sebagai surat legitimasi, lantaran surat-surat tersebut merupakan petunjuk bagi pemegang surat yang dianggap sebagai orang yang melaksanakan atau mempunyai hak tertentu.

2. Nilai Waktu Uang

Nilai uang sanggup berubah berdasarkan waktu. Artinya, nilai uang hari ini lebih berharga daripada nilai uang di masa mendatang pada harga nominal yang sama. Misalnya, nilai 1000 hari ini, lebih berharga daripada nilai 1000 satu tahun mendatang. Dengan demikian investor akan cenderung lebih menentukan uang (kas) pada waktu sekara dari pada uang pada waktu yang akan datang, meskipun nilai nominalny sama. Nilai uang tersebut disebabkan oleh adanya banyak sekali faktor yang sanggup menurunkan nilai uang dalam waktu tertentu. Faktor-faktor yang menimbulkan nilai uang menurun tersebut yaitu :[2]

· Inflasi, yaitu kenaikan harga secara umum dalam ekonomi. Ketika harga naik, nilai uang menurun, dan apabila harga mendatang diharapkan naik, maka nilai uang mendatang akan turun dibandingkan nilai sekarang. Artinya, daya beli uang kini lebih tunggu dari pada hari yang akan tiba (esok) lantaran kenaikan harga akan menurunkan nilai uang. Contohnya, bila harga naik 5% setahun, daya terdepresiasi menjadi Rp 0,95 setahun kemudian.

· Risiko, atau merupakan ketidakpastian pada masa mendatang Risiko yang menjadikan penurunan nilai uang. Karena masa depan yang tidak pasti, risiko pun bertambah berdasarkan waktu. Sebagian besar orang ingi menghindari risiko sehingga mereka lebih menginginkan uang (kas) hari ini daripada uang (kas) di masa mendatang. Tetapi tidak seorang pun sanggup memprediksi risiko. Tak ada yang sanggup menjamin bahwa suatu perusahaan akan bertahan, tidak ada juga investor yang menjamin bahwa suatu deviden atau harga saham akan berapresiasi. Sehingga semakin bertambahnya ketidakpastian pada masa depan, maka semakin besar risiko, dan nilai uang akan secara bahu-membahu akan menurun.

· Preferensi likuiditas. Mengacu pada seberapa gampang aset dikonversikan menjadi kas. Kas, obligasi pemerintah dan maketable securities lainnya (aset perusahaan yang dijaminkan kepada pemberi dukungan untuk memastikan pelunasa suatu pinjaman) akan menambah likuiditas perusahaan. Dengan jumlah yang sama, aset tetap menyerupai tanah dan peralatan tidak dipertimbangkan sangat asset yang likuid. Investor mempunyai preferensi likuiditas, yaitu lebih suka memegang uang kas segera untuk keadaan yang tidak diharapkan dari pada menyimpan dan untuk laba pada waktu masa mendatang.

Dalam hal perhitungan nilai waktu uang, kita harus sanggup menghitung nilai uang pada ketika ini (present value) dan nilai uang yang akan diterima pada waktu mendatang (future value) dengan rumus sebagai berikut :[3]

1. Future Value (Nilai Masa Depan)

FV = P(1+i)n

Keterangan :

FV = jumlah tamat atau jumlah dari P+i

P = jumlah uang pada awal periode atau model pokok

i = suku atau tingkat bunga

n = tahun ke-n

2. Present Value (Nilai Sekarang)

PV=V/(1+i)n

Keterangan :

PV = nilai kini dari jumlah penerimaan

P = jumlah uang pada awal periode atau modal pokok

i = suku atau tingkat bunga

n = tahun ke-n

Contoh soal

· Kalau kita mendepositokan uang Rp 1.000.000,00 ketika ini, jumlah uang tersebut tiga bulan lagi dengan tingkat bunga i = 20% adalah

Penyelesaian :

FV = 1.000.000,00 x (1+(0,2/12))3

= 1.050.837,963

· Apabila selama tiga bulan yang akan datang, kita mendapatkan uang Rp.1.000.000,00, setiap bulan, dengan tingkat bunga 20% nilai kini adalah

Penyelesaian :

PV=(1.000.000/(1+(0,2/12))1+(1.000.000/(1+(0,2/12))2+(1.000.000/(1+(0,2/12))3

=2.902.709,919

· Saat pensiun 5 tahun lagi, pak Bimo akan mendapatkan uang Rp. 5.000.000.000. berapakah nilai uang Rp. 5.000.000.000 ketika ini, dengan perkiraan pemerintah bisa mempertahankan inflasi satu digit, misal 8% per tahun?[4]

Penyelesaian :

Diketahui : FV = Rp. 5.000.000.000

i = 8% = 0,08

n = 5

Ditanyakan : PV?

Di jawab : PV = FV/(1+i)n

= Rp. 5.000.000.000 / (1+0,08)5

= Rp. 5.000.000.000 / 1,46

= Rp 342.465.753

· Ratna menyimpan uang sebesar Rp. 1.000.000 di Bank DKI dengahn tingkat bunga 6% per tahunnya. Maka berapakah uang ratna ditahun ke-4?

Penyelesaian:

Diketahui: PV = Rp. 1.000.000

i = 6% = 0,06

n = 4

Ditanyakan: FV?

Di jawab: FV = PV (1+i)n

= Rp. 1.000.000 (1+0,06)4

= Rp. 1.000.000 (1,262)

= Rp. 1.262.000

3. Nilai Majemuk dan Jenisnya

Nilai beragam yaitu (compound value) yaitu suatu cara untuk menghitung nilai pada tamat suatu periode di waktu yang akan tiba tingkat bunga tertentu. Jenis-jenis dari nilai beragam terbagi menjadi 3 jenis, yakni sebagai berikut.

1. Nilai Majemuk Tahunan

Dalam hal ini bunga akan beragam bila hasil yang diperoleh dari simpanan pokok tidak diambil dan dibiarkan menyatu dengan simpanan pokoknya pada periode berikutnya. Secara sistematis sanggup dirumuskan sebagai berikut:[5]

Mn = Mo (1 + i)n

Keterangan :

Mo = jumlah modal pada awal periode

Mn = jumlah modal pada tamat tahun ke-n

i = tingkat bunga per tahun

n = jumlah periode pembungaan

Contoh soal :

Nona Rizka menyimpan uangnya di suatu bank sebesar Rp 1.000.000 selama 3 tahundengan tingkat bunga 12% per tahun. Berapaka jumlah uang yang dimiliki Nona Rizka pada tamat tahun ketiga bila ia tidak pernah mengambil bunga dari simpanannya?

Mn = Rp 1.000.000 (1 + 0,12)3

= Rp 1.000.000 (1,4049)

= Rp 1.404.900

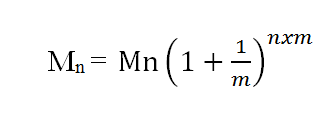

2. Nilai Majemuk Beberapa Kali Setahun

Merupakan perhitungan nilai beragam di mana bunga yang dibayarkan dilakukan beberapa kali dalam setahun (interyear compounding). Misalnya pembayaran bunga dilakukan setiap 6 bulan sekali sehingga dalam setahun ada 2 kali pembayaran bunga. Secara metematis sanggup dirumuskan sebagai berikut.[6]

Keterangan

Mo = jumlah modal pada awal periode

Mn = jumlah modal pada tamat tahun ke-n

i = tingkat bunga per tahun

n = jumlah periode pembungaan

m = frekuensi pembayaran bunga per tahun

Contoh soal :

Nona Laksmi menyimpan uangnya di suatu bank sebesar Rp 1.000.000 selama 3 tahun dengan tingkat bunga 12% per tahun yang dibayarkan setiap 6 bulan sekali. Berapakah jumlah uang yang dimiliki Nona Laksmi pada tamat tahun ketiga bila ia tidak pernah mengambil bunga dari simpanannya!

3. Nilai Majemuk dari Anuitas

Anuitas (Anuity) merupakan sederetan pembayaran dengan jumlah-jumlah yang sama selama beberapa periode tertentu, di mana pembayaran tersebut dilakukan pada setiap tamat periode. Secara matematis sanggup dirumuskan sebagai berikut.[7]

Keterangan :

MAn = nilai beragam anuitas pada tamat tahun ke-n

A = anuitas

i = tingkat bunga per tahun

n = jumlah periode pembungaan

Contoh soal :

Pamungkas menginginkan sebuah sepeda motor 5 tahun mendatang. Untuk itu ia menyimpan uangnya sebesar Rp 2.000.000 setiap tamat tahun di suatu bank dengan tingkat bunga 12% per tahun. Berapakah jumlah uang yang terkumpul pada tamat tahun kelima?

4. Dasar Pertimbangan Investasi Pada Surat Berharga

Tujuan investasi yang utama yaitu setiap orang mengharapkan sesuatu yang lebih layak di masa depan dari investasi yang dilakukannya, dengan kata lain mengharapkan laba dari invetasinya. Tujuan lainnya yaitu untuk mengurangi tekanan inflasi. Dalam akan melaksanakan investasi, harus beberapa pertimbangan yang dipikirkan oleh seorang manajer keuangan. Dalam malakukan pertimbangan ini, seorang manajer keuangan harus teliti dan berani dalam mengambil kebijakan dengan memikirkan risiko-risiko yang akan dihadapi kedepannya, lantaran ini menyangkut masa depan perusahaan yang di pegang olehnya

Ada beberapa kriteria pemilihan sekuritas (khususnya sekuritas jangka pendek) sanggup dilihat dari banyak sekali macam pertimbangan, yaitu pertama, risiko keuangan (financial risk), risiko suku bunga ( interest rate risk), risiko likuiditas (liquidity risk), risiko inflasi dan tingkat laba yang diharapkan. Pertimbangan-pertimbangan itu akan menentukan besarnya dana yang akan ditanamkan dalam sekuritas (surat berharga) jangka pendek. Perusahaan akan berusaha memperkecil risiko yang mungkin dihadapi dengan impian memperoleh laba (return) yang maksimal.

Risiko keuangan merupakan risiko tidak kembalinya dana yang diinvestasikan pada sekuritas sesuai dengan yang diijinkan perusahaan. Apabila peminjam tidak sanggup mengembalikan dananya, maka perusahaan akan mengalami kesulitan likuiditas.

Risiko likuiditas sekuritas merupakan cepat lambatnya sekuritas yang bersangkutan sanggup diperjual belikan. Sekuritas yang likuid berarti sekuritas tersebut cepat laris terjual. Apabila suatu sekuritas tidak likuid, maka perusahaan atau pihak yang mempunyai sekuritas tersebut akan menurunkan harganya semoga laris dijual. Penurunan harga ini menjadikan laba yang diperoleh akan berkurang atau bahkan akan menderita kerugian bila penurunan harganya hingga melebihi harga perolehannya.

Risiko inflasi pada prinsipnya hampir sama dengan risiko tingkat bunga. Kita tahu bahwa antara tingkat bunga dan inflasi mempunyai kekerabatan yang erat. Tingkat suku bunga yang tinggi menjadikan tingkat inflasi yang tinggi. Tingginya inflasi akan menurunkan daya beli masyarakat. Risiko inflasi menjadikan pada risiko penurunan daya beli.[8]

5. Jenis- Jenis Risiko Pada Investasi Surat Berharga

Jangka waktu investasi sangat bersahabat sekali hubungannya dengan risiko investasi. Jika kita ingin berinvestasi pada deposito, maka kita akan mendapatkan hasil yang niscaya pada ketika jatuh tempo dengan risiko yang relatif kecil dan mendapatkan laba yang juga kecil. Sedangkan bila kita ingin investasi jangka panjang, maka laba atau kerugian bisa terjadi bila hanya melihat pada jangka waktu tyang relatif pendek. Sedangkan bila kita melakukannya dalam jangka waktu investasi yang relatif panjang, maka hal ini sanggup menekan fluktuasi (ketidakstabilan) yang muncul pada jangka pendek. Berikut beberapa jenis risiko dalam investasi yang mungkin timbul yaitu sebagai berikut:[9]

1. Risiko bisnis (buisnis risk) merupakan risiko yang timbul akhir turunnya profiabilitas perusahaan emiten.

2. Risiko likuiditas (liquidity risk) risiko ini berkaitan dengan kemampuan saham yang bersangkutan untuk sanggup segera diperjualbelikan tanpa mengalami kerugian yang berarti.

3. Risiko tingkat bunga (interest rate risk) merupakan risiko yang timbul akhir perubahan tingkat bunga yang berlaku dipasar. Biasanya risiko ini berjalan berlawanan dengan harga-harga intrumrn pasar modal.

4. Risiko pasar (market risk)merupakan risiko yang timbul akhir kondisi perekonomian negara yang berubah-ubah dipengaruhi oleh resesi dan kondisi perekonomisn lain. Ketika indeks pasar modal meningkat secara terus menerus selama jangka waktu tertentu, tren yang meningkat ini disebut bull market. sebaliknya ketika pasar modal turun secara terus-menerus selama jangka waktu tertuntu, tren ini disebut bear market. Kekuatan bull market dan bear market ini cenderung memengaruhi semua saham secara sistematis sehingga tingkat pengembalian pasar menjadi berfluktuasi.

5. Risiko daya beli (purchasing power risk) merupakan risiko yang timbul akhir perubahan tingkat inflasi. Perubahan ini akan menimbulkan berkurangnya daya beli uang yang di iinvestasikan maupun bunga yang diperoleh dari investasi sehingga rill pendapatan menjadi lebih kecil.

6. Risiko mata uang (currency risk) merupakan risiko yang timbul akhir efek perubahan nilai tukar mata uang domestik (misalnya rupiah) terhadap mata uang negara lain (misalnya dolsr Amerika Serikat).

Risiko diatas satu sama lain tidak saling berhubungan, tetapi sanggup terjsdi secara bersamaan. Risiko nomer 1 hingga dengan 2 termasuk risiko yang dpat dihindari (risiko tidak sistematis) sedangkan risiko nomer 3 hingga dengan nomer 6 termasuk risiko utama yang tidsk sanggup dihindari (risiko sistematis).

BAB III

PENUTUP

A. Kesimpulan

Dari klarifikasi di atas, penulis sanggup menyimpulkan sebagai berikut.

1. Surat berharga atau sekuritas sanggup diartikan sebagai sebuah dokumen yang bernilai uang yang telah diakui dan dilindungi oleh aturan bagi keperluan transaksi perdagangan, pembayaran, penagihan tau homogen lainnya.

2. Nilai uang sanggup berubah berdasarkan waktu. Artinya, nilai uang hari ini lebih berharga daripada nilai uang di masa mendatang pada harga nominal yang sama. Dalam perhitungannya, terbagi menjadi 2 yaitu nilai uang pada ketika ini (present value) dan nilai uang yang akan diterima pada waktu mendatang (future value).

3. Jenis-jenis dari nilai beragam terbagi menjadi 3 jenis, yakni nilai beragam tahunan, nilai beragam beberapa kali setahun, dan nilai beragam dari anuitas.

4. Yang menjadi dasar pertimbangan investasi pada surat berharga yaitu dengan melihat risiko-risiko, seperti risiko keuangan (financial risk), risiko suku bunga ( interest rate risk), risiko likuiditas (liquidity risk), risiko inflasi.

5. jenis risiko dalam investasi yang mungkin timbul yaitu Risiko bisnis (buisnis risk), Risiko likuiditas (liquidity risk), Risiko tingkat bunga (interest rate risk), Risiko pasar (market risk), Risiko daya beli (purchasing power risk), dan Risiko mata uang (currency risk).

B. Penutup

Demikianlah makalah yang sanggup kami sampaikan, semoga bermanfaat bagi pembaca. Kami mohon maaf apabila ada kesalahan dalam penulisan kata dan kalimat yang belum jelas. Kritik serta saran dari pembaca sangat kami nantikan demi perbaikan makalah kami yang akan datang.

DAFTAR PUSTAKA

Amaroh, Siti, 2008, Manajemen Keuangan, STAIN Kudus: Kudus.

D.Saragih, Ferdinand, 2005, Dasar-Dasar Keuangan Bisnis Teori dan Aplikasi,

PT. Elex Media Komputindo: Jakarta.

Halim, Abdul, 2005, Analisis Investasi, Salemba Empat: Jakarta.

Winarsi, Endang, dkk, 2011, Praktikum Manajemen Keuangan, Salemba Empat:

Jakarta.

Yamit, Zulian, 2001, Manajemen Keuangan Ringkasan Teori dan Penyelesaian Soal,

Ekonisia: Yogyakarta.

[1]Siti Amaroh, Manajemen Keuangan, STAIN Kudus, Kudus: 2008, hlm. 80-81

[2] Ferdinand D. Saragih, Dasar-Dasar Keuangan Bisnis Teori dan Praktik, PT. Elex Media Komputindo, Jakarta, hlm., 35-36

[3] Endang Winarsi, dkk, Praktikum Manajemen Keuangan, Salemba Empat, Jakarta, 2011, 44-45

[4] Zulian Yamit, Manajemen Keuangan Ringkasan Teori dan Penyelesaian Soal, Ekonisia, Yogyakarta, 2001, hlm., 168

[5] Abdul Halim, Analisis Investasi, Salemba Empat, Jakarta, 2005, hlm., 124-125

[6] Ibid,, hlm., 125

[7] Ibid, hal., 126

[9] Abdul Halim, OP.Cit, hlm., 51-52